Lokata vs obligacje — porównanie w 2026

Wybór między lokatą bankową a obligacjami skarbowymi to jedno z częstszych dylematów, z którymi mierzą się osoby chcące bezpiecznie zagospodarować nadwyżki finansowe. W 2026 roku oba instrumenty oferują oprocentowanie wyraźnie wyższe niż w erze zerowych stóp procentowych, co sprawia, że porównanie ich realnej atrakcyjności ma sens jak nigdy dotąd. Różnice między nimi dotyczą nie tylko oprocentowania, ale też płynności, ryzyka, horyzontu inwestycyjnego i podatkowych niuansów.

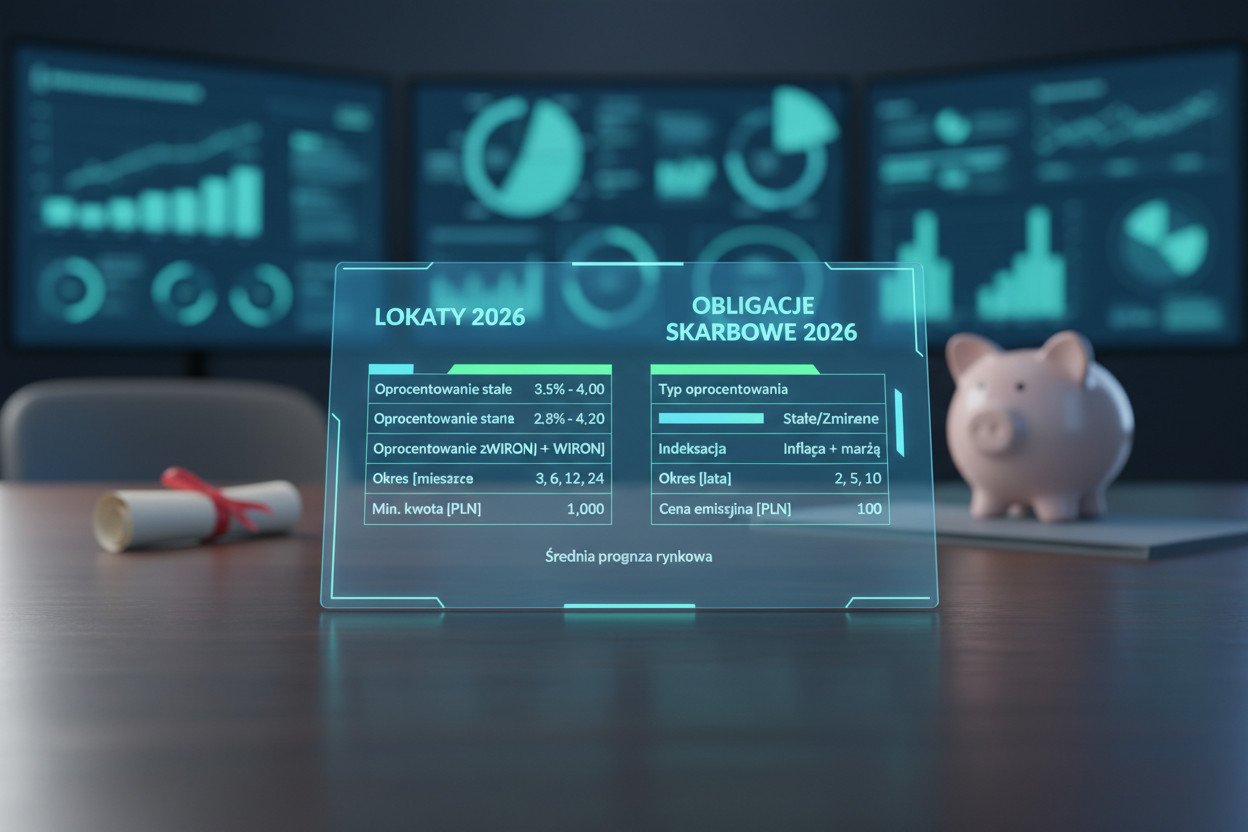

Jak działają lokata bankowa i obligacje skarbowe

Lokata bankowa to umowa z bankiem, w której deponujesz określoną kwotę na ustalony czas. Po upływie okresu lokaty bank zwraca kapitał wraz z odsetkami. Oprocentowanie jest z góry znane i stałe lub zmienne — zależnie od oferty. Środki do kwoty 100 000 euro są objęte gwarancją Bankowego Funduszu Gwarancyjnego, co praktycznie eliminuje ryzyko utraty kapitału.

Obligacje skarbowe emituje Skarb Państwa, który w ten sposób pożycza pieniądze od inwestorów. Nabywca obligacji staje się wierzycielem państwa i otrzymuje z tego tytułu odsetki według z góry określonych zasad. Ryzyko emisji jest porównywalne z ryzykiem bankructwa kraju — w praktyce uważane za marginalne. Obligacje detaliczne dostępne są przez platformę PKO BP lub Ministerstwo Finansów w różnych wariantach: 3-miesięcznych, rocznych, 2-letnich, a także antyinflacyjnych z kilkuletnim horyzontem.

Różnice w mechanizmie oprocentowania lokat i obligacji

Lokata oferuje zazwyczaj oprocentowanie nominalne, które bezpośrednio przekłada się na zysk w skali roku. Jeśli lokata 3-miesięczna ma oprocentowanie 5,5% w skali roku, realna kwota odsetek za trzy miesiące wynosi około 1/4 tej wartości. Ważne: banki często podają wartość przed potrąceniem podatku Belki, który wynosi 19%.

Obligacje skarbowe działają podobnie, jednak część z nich jest indeksowana inflacją. Obligacje antyinflacyjne (np. czteroletnie COI lub dziesięcioletnie EDO) mają zmienne oprocentowanie uzależnione od wskaźnika GUS — marża stała plus inflacja CPI. W środowisku podwyższonej inflacji to wyraźna przewaga nad lokatą z oprocentowaniem stałym.

Dostępność i minimalna kwota inwestycji

Lokata bankowa często nie ma dolnego progu lub jest on symboliczny — już 500-1000 zł wystarczy do otwarcia. Obligacje skarbowe detaliczne można nabyć już od 100 zł (jedna obligacja). Różnica praktyczna jest więc minimalna i nie powinna być czynnikiem decydującym.

Oprocentowanie lokat i obligacji skarbowych w 2026 — tabela porównawcza

Poniżej zestawienie przybliżonego oprocentowania dla najpopularniejszych produktów dostępnych w 2026 roku. Wartości są orientacyjne i mogą różnić się w zależności od banku czy aktualnej oferty Ministerstwa Finansów — zawsze sprawdzaj aktualne warunki przed podjęciem decyzji.

| Produkt | Okres | Oprocentowanie (brutto) | Uwagi |

|---|---|---|---|

| Lokata bankowa | 3 miesiące | 4,5–5,5% | Stałe, zależne od banku |

| Lokata bankowa | 6 miesięcy | 4,0–5,0% | Stałe, promocje sezonowe |

| Lokata bankowa | 12 miesięcy | 3,5–4,5% | Stałe, często niższe niż krótkie |

| Obligacje OTS (3M) | 3 miesiące | 4,50% | Stałe, Skarb Państwa |

| Obligacje ROR (1R) | 12 miesięcy | WIBOR 3M – 0,25pp | Zmienne, indeksowane |

| Obligacje COI (4L) | 4 lata | inflacja + 1,25% | Antyinflacyjne, zmienna stopa |

| Obligacje EDO (10L) | 10 lat | inflacja + 1,50% | Antyinflacyjne, kapitalizacja |

Konto oszczędnościowe to instrument pośredni — elastyczniejszy od lokaty, ale zwykle z niższym oprocentowaniem. W 2026 roku typowe oprocentowanie kont oszczędnościowych oscyluje wokół 3,5–4,5%, często z progresją zależną od salda. Stanowi dobre rozwiązanie dla środków, do których może być potrzebny szybki dostęp.

Płynność finansowa — kiedy możesz odzyskać pieniądze

To jeden z obszarów, gdzie różnica między produktami jest najwyraźniejsza. Lokata bankowa jest zazwyczaj terminowa — zerwanie jej przed upływem okresu skutkuje utratą całości lub części naliczonych odsetek. Niektóre banki oferują lokaty z możliwością wcześniejszego zerwania bez konsekwencji, ale standardowo to wyjątek, nie reguła.

Obligacje skarbowe można sprzedać na rynku wtórnym lub skorzystać z tzw. przedterminowego wykupu bezpośrednio przez emitenta. Ministerstwo Finansów pobiera opłatę za wcześniejszy wykup obligacji detalicznych — od 0,70 zł do 2,00 zł na obligację w zależności od rodzaju instrumentu. Przy małych kwotach ta opłata może istotnie obniżyć faktyczny zysk.

- Lokata 3-miesięczna: środki zablokowane, przy zerwaniu często zero odsetek

- Lokata overnight lub z możliwością zerwania: pełna elastyczność, niższe oprocentowanie

- Obligacje krótkoterminowe (OTS): stosunkowo łatwy wcześniejszy wykup z niewielką opłatą

- Obligacje długoterminowe (COI, EDO): wcześniejszy wykup opłacalny dopiero po pierwszym roku

- Konto oszczędnościowe: pełna płynność, środki dostępne w dowolnym momencie

Z perspektywy zarządzania płynnością lokata bankowa wymaga dyscypliny. Jeśli wiesz, że środki mogą być potrzebne wcześniej, krótszy horyzont lub konto oszczędnościowe są bezpieczniejszym wyborem.

Podatki, ryzyko i gwarancje — co warto policzyć przed decyzją

Oba instrumenty podlegają podatkowi od dochodów kapitałowych w wysokości 19% — tzw. podatkowi Belki. Jest pobierany automatycznie przez bank przy lokacie lub przez PKO BP przy wykupie obligacji skarbowych. W praktyce nie wymaga żadnych dodatkowych działań ze strony inwestora, choć oznacza, że nominalne oprocentowanie trzeba zawsze przeliczać na wartość netto.

Dla lokaty z oprocentowaniem 5% w skali roku realna stopa netto po podatku wynosi około 4,05%. Przy obligacjach COI z oprocentowaniem inflacja + 1,25%, gdy inflacja wynosi 4%, brutto to 5,25%, a netto — ok. 4,25%. Różnica może wydawać się niewielka, ale przy kwotach rzędu 50 000 zł na przestrzeni kilku lat robi się odczuwalna.

Ryzyko kredytowe i gwarancje depozytów

Środki na lokacie bankowej są gwarantowane przez BFG do równowartości 100 000 euro na osobę w jednym banku (stan na 2026). Powyżej tej kwoty deponujący jest niezabezpieczonym wierzycielem banku — to istotne przy dużych oszczędnościach. Rozwiązaniem jest rozkładanie środków między kilka instytucji.

Obligacje skarbowe są bezpośrednim zobowiązaniem Skarbu Państwa i formalnie nie podlegają gwarancji BFG. Bezpieczeństwo wynika tutaj z wiarygodności kredytowej emitenta — rządu polskiego. W warunkach normalnego funkcjonowania państwa jest to ryzyko porównywalne lub nawet niższe niż lokaty w mniejszych bankach.

Dla kogo lokata, a dla kogo obligacje skarbowe

Lokata bankowa sprawdza się najlepiej przy krótkim horyzoncie — od miesiąca do roku. Jeśli potrzebujesz zaparkować środki na określony czas i chcesz mieć pewność co do wysokości odsetek bez żadnych dodatkowych kroków, lokata jest najprostszym rozwiązaniem. Szczególnie gdy bank oferuje atrakcyjną stawkę promocyjną dla nowych środków.

Obligacje skarbowe zyskują na atrakcyjności przy dłuższym horyzoncie inwestycyjnym. Obligacje antyinflacyjne COI i EDO są dedykowane osobom, które chcą zabezpieczyć realną wartość oszczędności przed inflacją przez cztery lub dziesięć lat. Zakup obligacji wiąże się z nieco większą procedurą — konieczne jest założenie konta na platformie zakupu — ale jest to czynność jednorazowa.

Konto oszczędnościowe pozostaje rozwiązaniem dla poduszki finansowej — środków, które powinny być dostępne natychmiast. Nie konkuruje bezpośrednio z lokatami czy obligacjami pod względem oprocentowania, ale zapewnia elastyczność, której tamte nie oferują.

Optymalną strategią dla wielu oszczędzających jest podział środków: część na koncie oszczędnościowym jako bufor awaryjny, część na lokatach krótkoterminowych rotacyjnych, a część — zwłaszcza przy dłuższym horyzoncie — w obligacjach antyinflacyjnych. Taka struktura łączy bezpieczeństwo, dostępność i ochronę przed inflacją bez konieczności podejmowania nadmiernego ryzyka. Przed podjęciem ostatecznej decyzji warto jednak skonsultować się z doradcą finansowym, szczególnie gdy w grę wchodzą kwoty przekraczające gwarancje BFG lub planujesz długoterminowe zaangażowanie kapitału.